日経225オプションの情報を、管理・表示する青天シートをリニューアルしたので、その機能と使い方を説明します。

新青天シートの特徴

・ポジションや監視銘柄の現在値(中値表示可能)・IV・IV前日比・ギリシャ指標・損益などの表示

→表示したい限月を選択可能

・限月の一括更新

→ボタンひとつで最新オプション3限月、ウィークリー3週分を取得(SQ日や休日の入力などの操作が不要)

・表示項目の設定

→楽天RSSの仕様により取得数が限られているので、取得する表示限月・行使価格をユーザが個別に選択可能

・全限月データの自動保存

→取得・表示していない限月・行使価格も含めて全てのデータの終値を保存

・漏えい対策の強化

→固有の認識番号をファイル毎に割り当てることで、流出時の流出元の特定が可能(青天参加者のみ使用許諾)

使い方

ダウンロードしたファイルを任意の場所に保存するだけで使えます。

楽天証券の「MarketSpeed」、「RealtimeSpreadSheet」を立ち上げログインした状態で、ファイルを開きます。

ファイル起動時に以下のメッセージが出ることがありますが、下記の操作をしてください。

・〔セキュリティ警告〕マクロにはウイルスが含まれている場合があります。

→「マクロを有効にする」を選択

・このブックには、ほかのデータソースへのリンクが含まれています。

→「更新する」を選択

・このブックには更新できないリンクが1つ以上含まれています。

→「リンクを更新する」を選択

ファイルを開いたときに、価格は取得できているのにIVや残存日数が表示されないケースは、分析ツールがアドインされていないためです。

下記のサイトなどを参考にしてアドインしてください。

http://enterprisezine.jp/iti/detail/3964

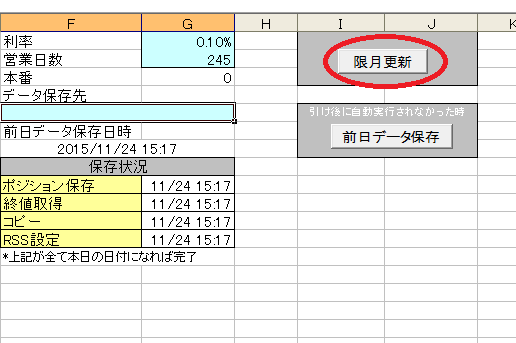

限月データの更新

configタブで「限月更新」ボタンを押すだけで最新の直近3限月と3週分のウィークリーオプションが登録されます。

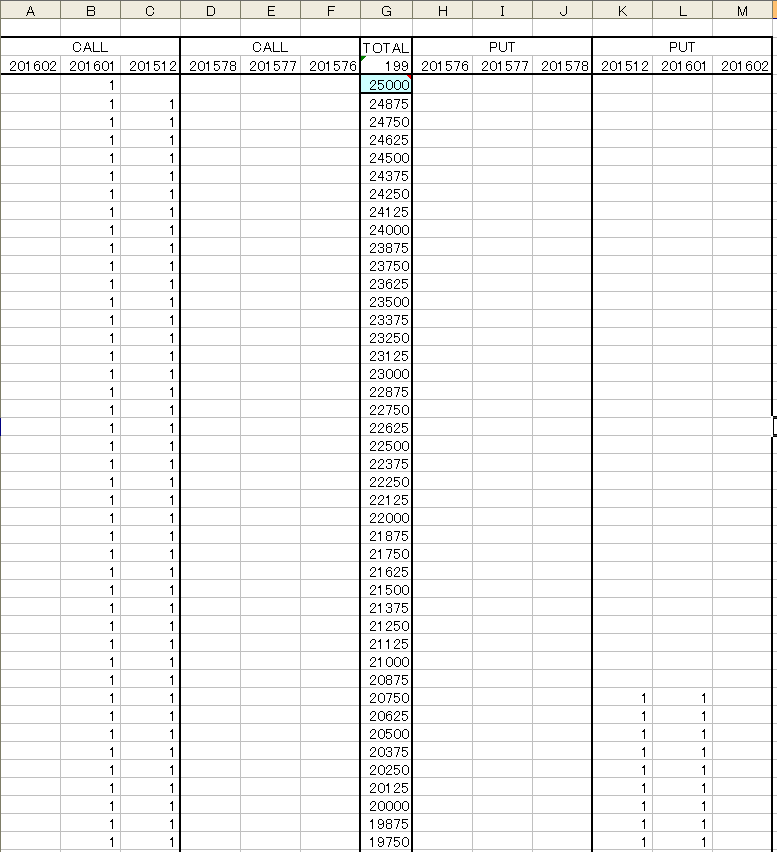

表示データの変更

直近3限月、直近3週分のウィークリーオプションのデータが表示可能な状態ですが、楽天RSSの仕様上全てを表示することが出来ません。

そのため、自分が表示したいと思うデータを「表示設定」タブで指定します。

表示したいと思う箇所に 1 を入力することで、自動的に再計算され表示されます。

またG4の水色部分の数値を変えることで、表示する行使価格の最大値を変更することが出来ます。

原資産の価格が大きく動いて、自分のみたい権利行使価格が表示されないときなどはここの数値を操作することで調整してください。

自動データ保存

毎日引け後15時15時~25分の間に、自分のポジションと、全ての限月行使価格のデータが自動保存されます。

この間は、出来るだけファイルを操作しないようにお願いします。

自動保存中は、「config」タブが表示され現在の作業状況が表示されます。

保存状況の下の欄の値が全て本日の日付になれば自動保存の完了です。

もし、この時に保存がされていないようだったら、「前日データ保存」ボタンを押すことで、再度保存作業が行われます。*16時14分までに行わなと、その時の気配値がほぞ案されることになります。

ポジション入力

「ポジション」タブに自分のポジションを入力することで、現在のポジションの損益、ギリシャ指標、IVやプレミアムの前日比などを確認できます。

各列には以下の要領で記入します。

CP コールならC、プットならP、先物ならFを入力

限月 yyyymmの形で記入。2016年2月限なら「201602」。ウィークリーオプションの場合はコードを入力「201643」など

行使価格 行使価格をそのまま記入例)19125。先物の場合は入力不要

枚数 保有枚数。買いはプラス、売りはマイナスで記入。mini先物の場合は、0.1単位で記入する。

建値 自分が建てたときのプレミアムを記入。先物の場合は建てた値。